两年前我们就看过龙蟠科技的财报,当时他们转型做电池正极材料还不久,形势一片大好,今天就再来看一看吧。江苏龙蟠科技股份有限公司(股票简称:龙蟠科技)2003年成立,2017年4月在上交所主板上市。 前些年,龙蟠科技主要从事的是精细化工业务,在2021年左右通过成立锂电池材料研发中心、收购贝特瑞相关业务和携手鹏辉能源等方式,成功切入锂电池正极材料业务。龙蟠科技拥有30多家全资、控股和参股公司,与全球近百家知名企业实现合作,产品出口全球20多个国家和地区。 在业务转型后,龙蟠科技的营收迎来了连续两年...

两年前我们就看过龙蟠科技的财报,当时他们转型做电池正极材料还不久,形势一片大好,今天就再来看一看吧。江苏龙蟠科技股份有限公司(股票简称:龙蟠科技)2003年成立,2017年4月在上交所主板上市。

前些年,龙蟠科技主要从事的是精细化工业务,在2021年左右通过成立锂电池材料研发中心、收购贝特瑞相关业务和携手鹏辉能源等方式,成功切入锂电池正极材料业务。龙蟠科技拥有30多家全资、控股和参股公司,与全球近百家知名企业实现合作,产品出口全球20多个国家和地区。

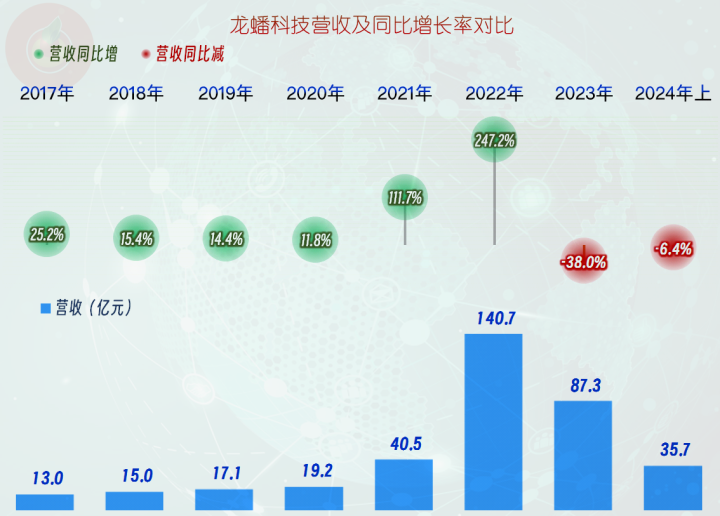

在业务转型后,龙蟠科技的营收迎来了连续两年的爆发式增长,其增长幅度之高,是让很多没选择转型的企业们看得眼红的程度。但是,2023年的情况就不太好了,营收跌去了近四成,2024年上半年还在同比下跌之中。这个世界就有这么魔幻,大起大落的三年半,让龙蟠科技原来平淡的经营,突然变得刺激起来了。

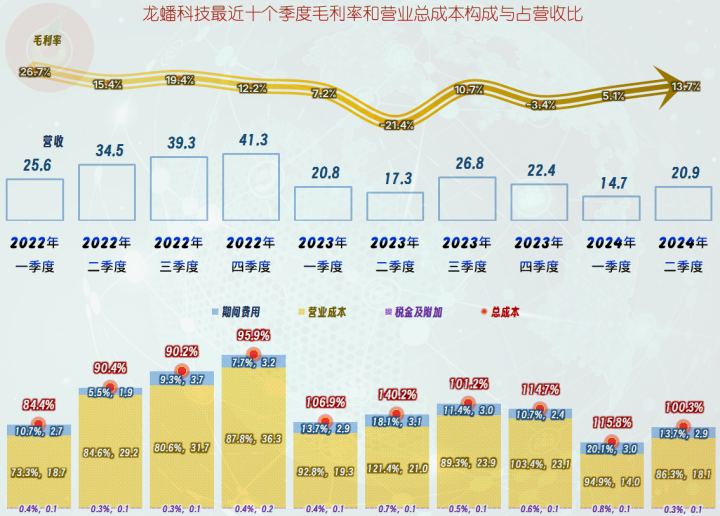

龙蟠科技的半年报并不提供分产品和市场的营收构成情况,从其2023年的构成情况看,其“磷酸铁锂正极材料”业务的占比接近八成,原有的“车用环保精细化学品”占比还有两成出头。主要的市场在国内,海外市场的销售占比不到1个百分点。

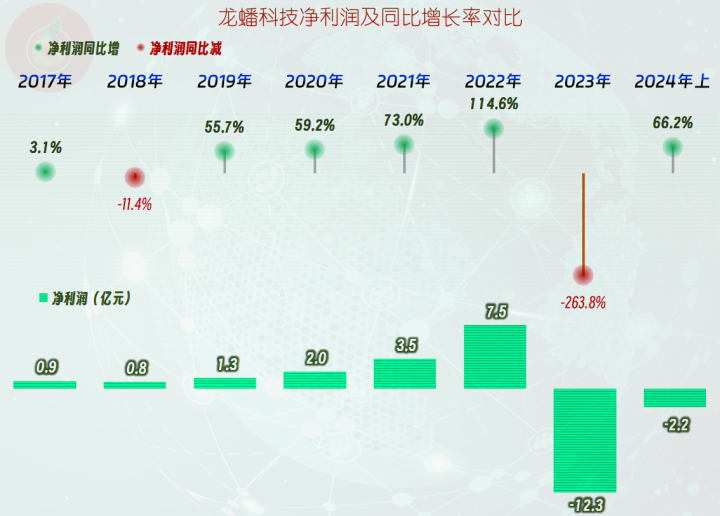

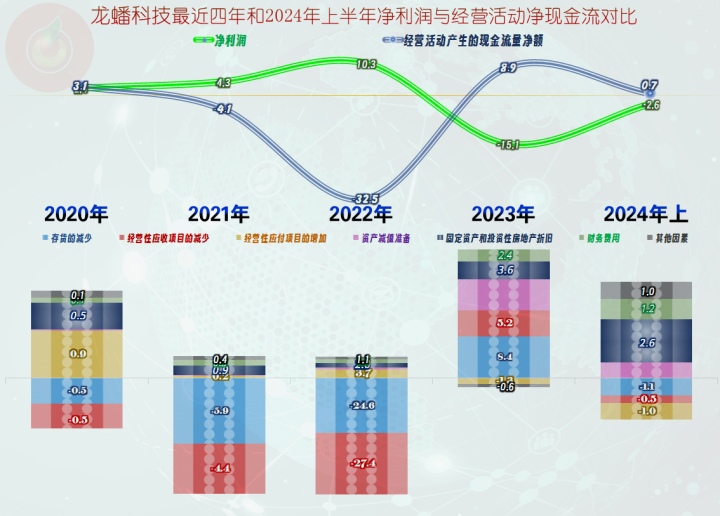

2021年和2022年,随着营收的爆发式增长,净利润也连续创下新高。但是,2023年就把这些净利润全给亏光了,2024年上半年仍在亏损之中。如果说句泄气的话,似乎不转型,原来的业务将就过,业绩表现可能还要好一些,现在弄成这样,反而整得比较麻烦了。

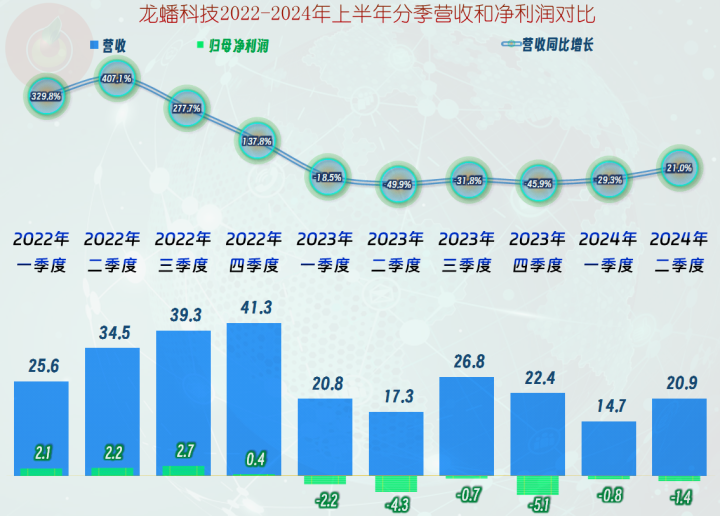

分季度来看,2023年一季度就开始了营收同比下跌,一直下跌了五个季度之后,直到2024年二季度才恢复了增长,恢复增长的主要原因是2023年二季度下跌太猛,基数已经比较低了。不过,由此得出其营收暴跌的节奏基本结束的结论,还是不会有太大问题的。

净利润的表现就不太好了,从2023年一季度营收下跌以来,龙蟠科技就开始了亏损,一直持续了六个季度,至今还看不到扭亏的影子。

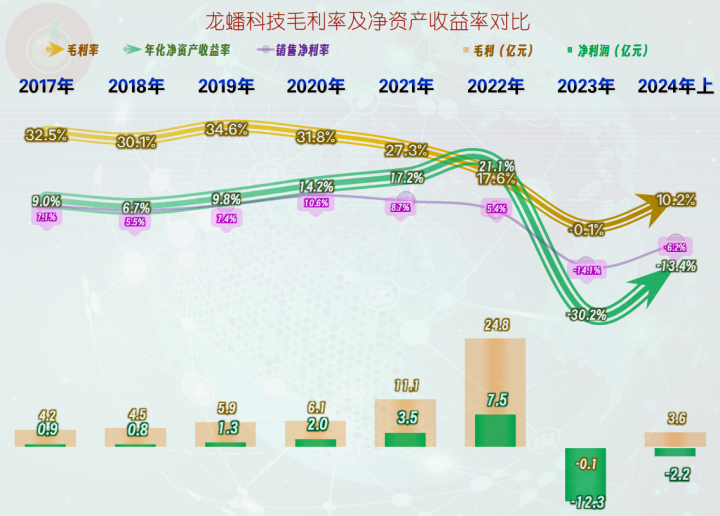

介入“磷酸铁锂正极材料”业务之后,龙蟠科技的毛利率持续下滑。2021年和2022年的下跌看起来还不严重,2023年跌成负数就不能再说是正常表现了,2024年上半年毛利率反弹至10.2%,但在这个水平下,仍然无法实现盈利。

2021年和2022年,销售净利率下滑,但是,通过杠杆效应,净资产收益率还能大幅提升,并在2022年超过毛利率,发挥出了“葵花宝典”的绝招。“葵花宝典”的副作用,马上就显现出来,最近一年半,这两项指标几乎都没法看了。

2021年和2022年,主营业务盈利空间持续下降,这和其毛利率以及销售净利率的表现是一致的。2023年继续下降,而且降得有点过分了,总成本是营收的1.14倍,主营业务严重亏损。由于毛利率都是负数,这就导致期间费用全部都是亏损,顺带再亏了点成本。2024年上半年的情况要好一些,主营业务的亏损空间缩小至6.7个百分点,但这离实现盈利还是有不小距离的。

2023年和2024年上半年的营收下跌,打乱了前两年期间费用占营收比下降的节奏,哪怕采取了降低费用支出的措施,但前两年有息负债增加,所导致的财务成本上升却无法避免。要想解决现有的问题,扩大销量,或者说增加营收,几乎是唯一的出路,市场什么时候能回暖,就显得格外重要了。

分季度来看,毛利率的低谷期主要集中在2023年全年和2024年一季度,其中有两个季度的毛利率为负。2024年二季度的毛利率已经恢复至13.7%,主营业务基本保本,如果这一趋势能够延续的话,龙蟠科技严峻的经营形势,可能就会逐步稳定下来。

在其他收益方面,2022年和2023年都出现了一定的问题,主要是“资产减值损失”较大,2022年还有一定的“信用减值损失”。随着政府补助等的增加,毛利率反弹后,资产减值损失降低,2024年上半年略有盈余。

现在主要看下半年的毛利率能否稳住,如果营收也能增长,那就更好了。两者中有一项能够实现,也能保证亏损不会像2023年那么严重。

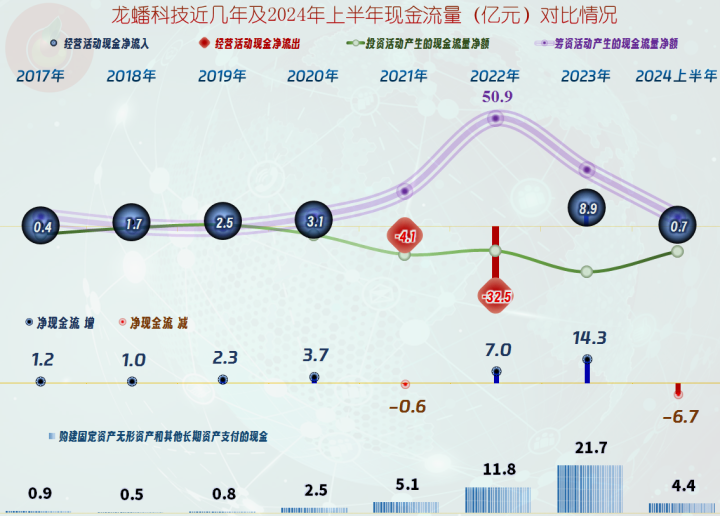

“经营活动的净现金流”在2021年和2022年营收大幅增长时,出现了大额净流出的情况,最近一年半的表现还不错。

前几年的固定资产类投资规模较大,特别是营收已经开始下跌的2023年投资了21.7亿元。看着现有业务都在下跌,还要硬着头皮扩充产能,这样的日子过得是比较纠结的。2024年上半年的投资规模开始下降了,不管是有意还是被迫,都得缓一缓劲儿才行。虽然大多数人认为锂电池材料的产能过剩只是暂时的,但这个时间可能并不短,谁都要先保证自己能活到这个周期结束才行。

存货占用和应收项目垫款大量增加,几乎没法向供应端转移,是2022年和2023年“经营活动的净现金流”表现不佳的主要原因,这样的表现符合高速增长期企业的通常情况。

2023年时,仍然是这两大项目的影响,却变成了回收资金。原因是销售额下降后,新增的应收款低于前期客户欠款的回收,按合同交货需要占用的材料等规模也在降低。2024年上半年的情况基本稳定下来了,毕竟营收同比下跌幅度较小,信用条件不变的话,维持现有的业务规模

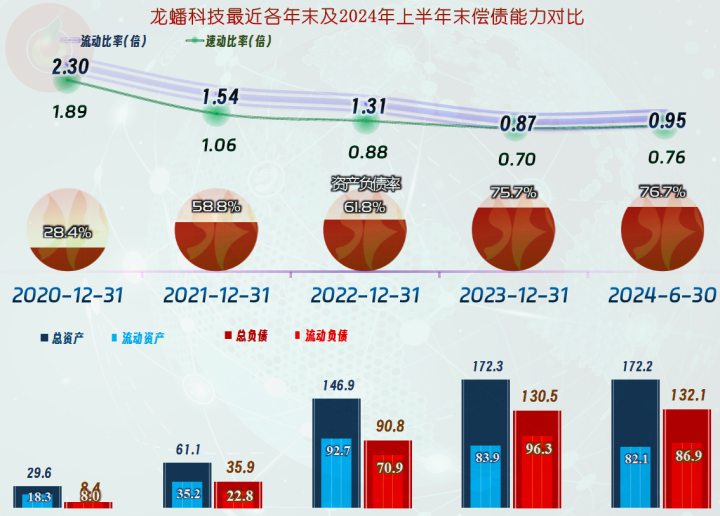

其长短期偿债能力持续下跌,虽然短期偿债能力也还算过得去,长期偿债能力就说不上好了。一边加杠杆,一边还可以通过盈利来降低杠杆的好事,现在却成了计划没有变化快,现在要想把这种形势给扭转过来,仍然需要市场尽快回暖。

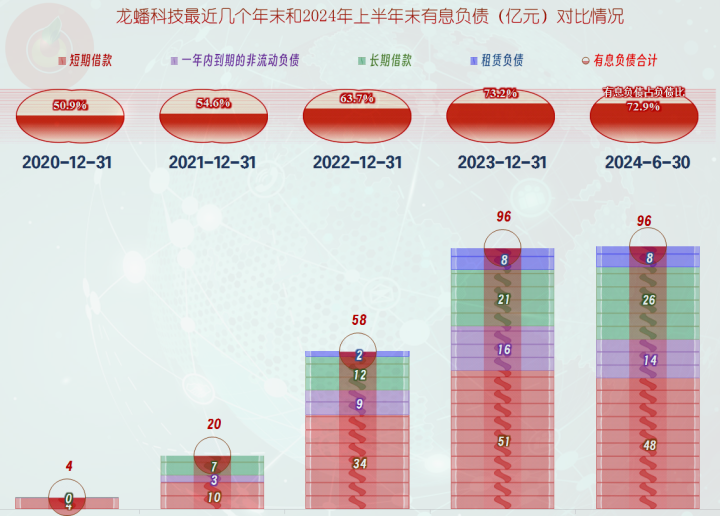

有息负债的规模在2023年末已经接近百亿元了,2024年上半年末,除了结构有所调整外,已经停止增长,毕竟规模这么大了,也不适宜再加了。

龙蟠科技转型电池正极材料的选择,现在看来并没有错,但是,在转型时间选择上可能稍微晚了一些,导致其大规模投资时正遇到市场下跌。现在如果能稳住营收,尽量减少亏损,坚持一段时间应该能迎来行业重新回暖。毕竟,锂电池行业的增长远没有结束,后续应该还有较好的增长机会。

随着各行各业越来越卷,仍在增长中的行业,在外部资本大量涌入后,也会变得卷起来。很多上市公司都会面临龙蟠科技这种转型的纠结,现在看来,除了以前关注的资金和技术等来源的纠结外,还会面临时机选择的问题。

声明:以上为个人分析,不构成对任何人的投资建议!